賞与計算時の所得税計算

スマカル給与では、「賞与に対する源泉徴収税額の算出率の表(国税庁ホームページ等で確認)」を用いて、所得税の計算をしています。

- 賞与支給月の「前月給与の課税対象額」と「扶養親族等の人数(甲欄のみ)」から乗ずべき率を決定

- 賞与の課税対象額に、乗ずべき率を掛けて所得税を算出

※「賞与に対する源泉徴収税額の算出率の表」は、甲欄と乙欄で異なります。

甲欄の計算例

例)令和7年度時点

・賞与計算月:10月

・前月課税対象額(9月給与):302,893円

・扶養親族数:1人(配偶者)

・賞与支給額:255,000円

①税率を決定

「賞与に対する源泉徴収税額の算出率の表」の甲欄の列に、前月課税対象額と扶養親族数を当てはめる

→ 282,000円以上 338,000円未満 → 税率 6.126%

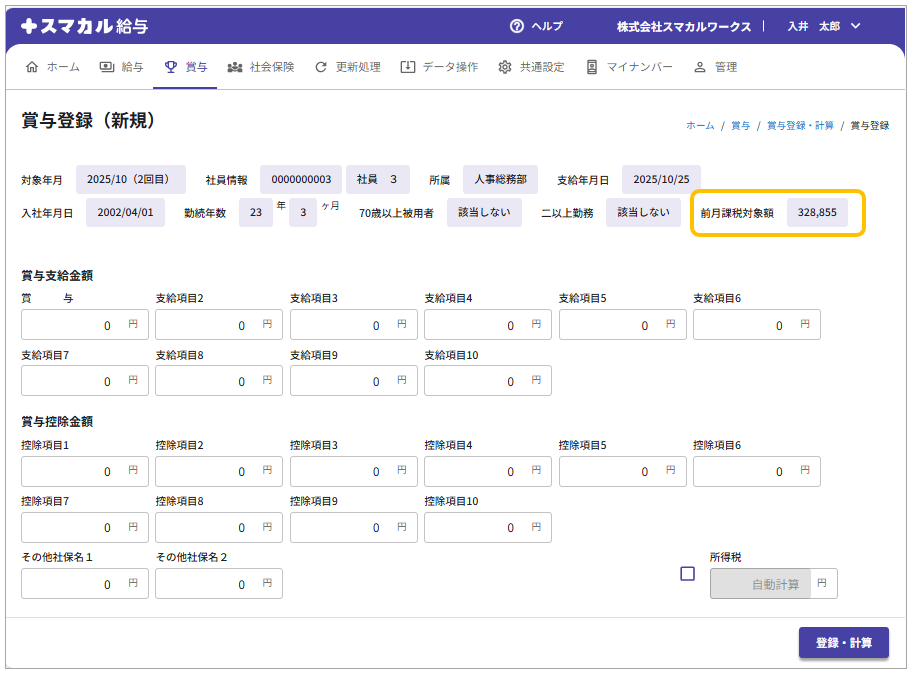

※前月課税対象額(「対象年月」の前月分の給与確定で反映)は、[賞与一覧] → 「賞与登録」画面で確認できます。

②所得税を計算

賞与課税対象額=255,000円(賞与支給額) - 0円(非課税) - 38,720円(社保等)= 216,280円

216,280円 × 6.126% = 13,249.3128 → 端数切り捨て → 13,249円

乙欄の計算例

例)令和7年時点

・賞与計算月:10月

・前月課税対象額(9月給与):302,893円

・賞与支給額:255,000円

①「賞与に対する源泉徴収税額の算出率の表」の乙欄の列に、前月課税対象額302,893円を当てはめる

→ 222,000円以上 293,000円未満 → 税率 30.630%

※前月課税対象額(「対象年月」の前月分の給与確定で反映)は、[賞与一覧] → 「賞与登録」画面で確認できます。

②所得税を計算

賞与課税対象額=255,000円(賞与支給額) - 0円(非課税)= 255,000円

255,000円 × 30.630% = 78,106.5 → 端数切り捨て → 78,106円